美國在中東發動新一輪空襲打擊市場情緒,同時美國 5 月消費者通貨膨脹率升至三年高點,促使投資人對美國聯邦準備理事會 (FED) 的貨幣政策前景感到不安,週四令美元走勢震盪;此外,日本政府公布第二季大型製造業景氣判斷指數升至負 1.8,但據日本財務省調查,第二季大型企業信心指數降至負 0.5,為四個季度以來首次惡化,小型企業信心指數亦跌至負 17.6,表明中東衝突正在給經濟帶來越來越大壓力,而且日本央行 (BOJ) 總裁植田和男因病住院兩周而缺席 6 月 15 日至 16 日的利率審議會議,市場預計 BOJ 在本次會議再次升息,儘管政策制定者堅稱加息決定本身沒有疑慮,但在需要展現決心和團結以在未來數月持續推進緊縮政策的關鍵時刻,其缺席可能使政策溝通變得複雜,令日圓備受壓力。

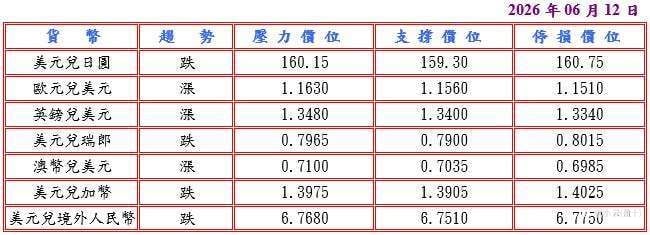

隨後美國勞工部公布上周初請失業金人數經季節調整後小幅升至 22.9 萬人,表明 6 月初勞動力市場仍保持韌性,而且受中東衝突推高能源產品成本影響,美國 5 月最終需求生產者價格指數 (PPI) 較前月升 0.8% 超過預期,並較上年同期漲 6.5%,升幅創三年半來最大,進一步證明通貨膨脹壓力正在加劇,提振美元兌日圓至 160.59 高點,但美國總統川普取消原定週四晚間對伊朗發動的空襲,並稱與伊朗最快本周末簽署和平協議,打壓美元兌日圓回落至 159.64 低點。預估今日美元兌日圓阻力於 160.15-35,支撐於 159.10-30。

◆EUR/USD

市場高度關注中東地區實現和平及荷姆茲海峽恢復開放的前景日益黯淡,導致全球股市下跌,衝擊投資人追逐風險的意願,而且市場愈發認為澳洲央行 (RBA) 今年三次加息後,可能已結束加息周期,相較紐西蘭央行 (RBNZ) 預計在 7 月會議上升息及其他發達經濟體實施緊縮政策,利率差距縮小,延續澳幣跌勢,帶動歐元兌美元徘徊於 1.1502 低點。

隨著歐洲央行 (ECB) 如預期上調存款利率至 2.25%,為 2023 年 9 月以來首次升息,期望在伊朗戰爭引發能源成本飆升進一步波及整個歐元區經濟前遏制通貨膨脹,並下調今、明兩年經濟成長預估至 0.8% 及 1.2%,但分別調高通貨膨脹預期至 3.0% 及 2.3%,市場仍押注 ECB 今年至少再加息一次,而且美國與伊朗和平協議露曙光,推升歐元兌美元至 1.1589 高點。預估今日歐元兌美元支撐於 1.1540-60,阻力於 1.1630-50。

◆GBP/USD

英國皇家特許測量師學會 (RICS) 週四表示,英國 5 月衡量新買家詢價的指標維持在負 34%,但房屋價格指標連續第二個月維持在負 35%,創 2023 年 11 月以來最廣泛跌幅,突顯房地產市場仍處低迷狀態,而且英國國防大臣希利因軍事開支爭議辭職,指責首相斯塔默未能投入維護國家安全所需的政府資源,表明斯塔默的權威正在流失,打擊英鎊兌美元至 1.3322 低點,隨著中東局勢有緩和跡象導致油價收低及美元走軟,扶助英鎊兌美元回升至 1.3433 高點。預估今日英鎊兌美元支撐於 1.3380-1.3400,阻力於 1.3480-1.3500。

風險提示:本文所述僅代表作者個人觀點,不代表 Followme 的官方立場。Followme 不對內容的準確性、完整性或可靠性作出任何保證,對於基於該內容所採取的任何行為,不承擔任何責任,除非另有書面明確說明。

暫無評論,立馬搶沙發